Balanserade Styrkort

Mål

Att ge en introduktion till utvecklingen, strukturen och användningen av balanserade styrkort

![]()

Se läroboken Kvalitet från behov till användning kap 18.4

De första tankarna kring konceptet "Balanced Scorecard" presenterades av Kaplan & Norton i tidsskriften Harvard Business Review, 1992. Det styrkort som presenterades var resultatet av ett projekt med målet att mäta prestationen hos framtidens organisationer. Studien motiverades av tron att existerande prestationsmått, som huvudsakligen bestod av finansiella mått, höll på att bli föråldrade.

![]()

Se Kaplan, R.S. & Norton, D.P. (1996) The Balanced Scorecard. Harvard Business School Press, Boston

"Betydelsen av immateriella tillgångar ökar"I praktiken blev användningen en annan...

I praktiken visade det sig sedan att det utvecklade styrkortet inte bara användes av företagsledningar för att redovisa resultat utan huvudsakligen för att kommunicera och klargöra organisationens strategi. I dag ses balanserade styrkort som ett verktyg för att formulera och implementera strategier i en organisation.

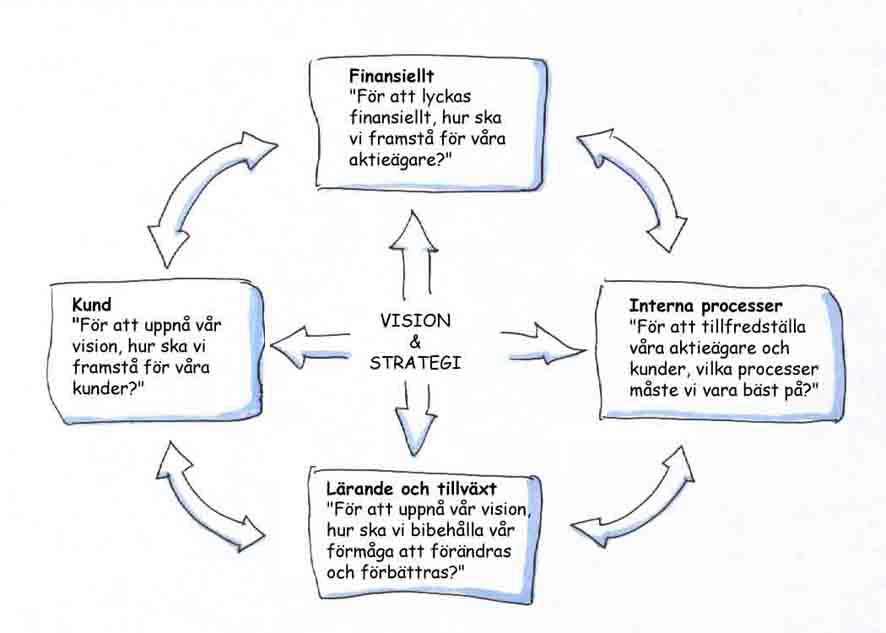

Styrkortets struktur

"Det som ska mätas är strategin"

![]()

Se Kaplan, R.S. & Norton, D.P. (1996) The Balanced Scorecard. Harvard Business School Press, Boston

Klicka på bilden för förstoring

Det finansiella perspektivet finns kvar då finansiella mått är bra för att sammanfatta konsekvenserna av åtgärder som redan gjorts. Perspektivet är kritiskt eftersom goda resultat krävs för att företaget ska överleva. Men det går inte att enbart leda organisationen med hjälp av finansiella mått eftersom det kan leda till att andra väsentliga delar av företagets verksamhet försummas.

Kundbaserade mätetal är viktiga men de måste kopplas till organisationens interna processer för att kunna påverkas. Interna processperspektivet innehåller således mål och nyckeltal som beskriver vad företaget måste göra internt för att lyckas med att möta kundens förväntningar. Det är viktigt att fokusera på de kritiska interna processerna som gör det möjligt för företaget att uppnå högre kundtillfredsställelse.

Hur perspektiven är kopplade till varandra

"Alla mål och nyckeltal i det balanserade styrkortet skall vara härledda från företagets vision och strategi." Kaplan och Norton

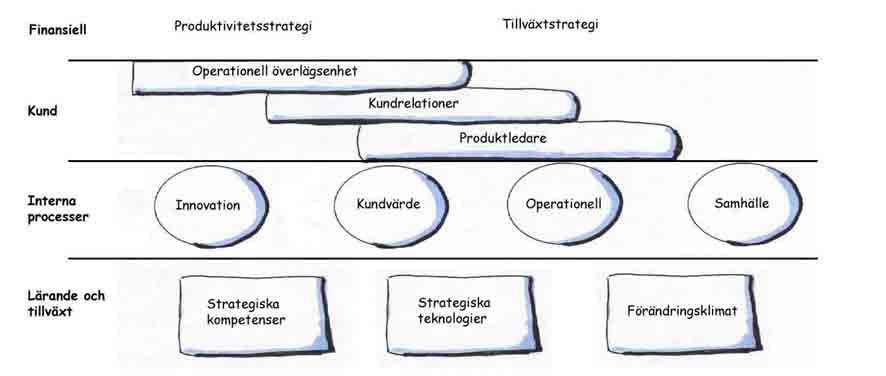

Alla mål och nyckeltal bildar en kedja av effekt och verkan samband över de fyra perspektiven. Den finansiella strategin är i regel en kombination av både en tillväxt- och en produktivitetsstrategi. Tillväxtstrategin drivs i sin tur av ett unikt kunderbjudande. Företaget konkurrerar om kunder baserat på operationell överlägsenhet, nära kundrelationer eller genom att erbjuda innovativa produkter. Alla dessa strategier ställer i sin tur krav på företagets interna processer. Slutligen bestämmer de interna processerna vilka kompetenser, teknologier och vilken företagskultur som företaget behöver för att genomföra strategin.

Klicka på bilden för förstoring

På detta sätt understödjer alla mål i de fyra perspektiven mål i högre perspektiv vilka leder till organisationens vision och strategi. Detta förhållande kan åskådliggöras i strategiska kartor som är ett hjälpmedel för skapandet av styrkort och visualiseringen av orsak verkan samband.

![]()

Se Kaplan, R.S. & Norton, D.P. (2001) The Strategy Focused Organization. Harvard Business School Press, Boston

- Översätt strategin till operativa termer

- Likrikta organisationen med strategin

- Gör strategi till allas jobb

- Gör strategi till en kontinuerlig process

- Mobilisera förändring genom ledarskap

En lyckad implementering av balanserade styrkort börjar med insikten att det inte är ett "sifferprojekt", det är ett förändringsprojekt.